マイナ保険証の導入に伴い、昨年12月より新規の健康保険証発行が無くなりました。

既に所持している健康保険証は、今年の12月1日まで使用でき、12月2日以降は使用できないことになっていました。

ただ、11月になって、厚生労働省が、来年3月末までは「現在の健康保険証でも、保険給付を受ける資格を確認したうえで、適切に行われる。」という通達を出しました。

実質、来年3月末まで健康保険証の利用を認めたことになります。

〇マイナ保険証、資格確認書

そもそもマイナ保険証とは何か?

マイナンバーカードを作成した人は、そこに健康保険証の機能を紐づけることにより、健康保険証として利用できます。

それを、医療機関にある端末にかざして、顔認証またはパスワード入力で本人確認ができ、保険診療を受けることができます。

しかし、マイナンバーカードの作成も、そこに健康保険証の機能を紐づけることも、義務ではありません。

本年12月2日以降は健康保険証が使えなくなることになっていました。

そうなると、マイナ保険証にしていない人は困ります。

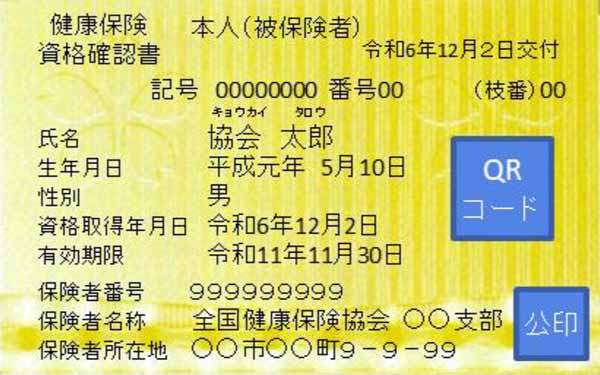

そこでできたのが、資格確認書です。

資格確認証を医療機関に提示すれば、今までの健康保険証と同様に保険診療が受けられます。

〇資格確認書はどうすればもらえる?

これは、昨年12月1日以前から転職などせず同じ健康保険に加入していた人と、昨年12月2日以降に転職や新規に扶養などして健康保険に加入した人とで違います。

これまでと同じ健康保険に加入していて、マイナ保険証にしていない人には、既に健康保険組合から、送られてきていると思います。

自宅に送られてくるのか、会社を通じて渡されるのかは、その健康保険組合によって違います。

ただ、現時点で所持していない人は、会社に問い合わせた方が良いです。

なお、既にマイナ保険証にしている人は、待っていても届きません。マイナ保険証で保険診療が受けられるからです。

昨年12月2日以降に転職や新規に扶養などして健康保険に加入した人は、加入あるいは扶養認定の際に、「資格確認書が必要」と会社に申し出てください。

こうすることによって、会社が手続する際に、資格確認書の発行を依頼しくれます。

資格確認書の発行依頼をしなかった、あるいは資格確認書を無くしてしまった。

このような方は、別途健康保険組合に再発行の申請をすることによって、入手することができます。

〇健康保険証は返却不要、資格確認書は返却必要

資格喪失や扶養削除の手続きの際には、これまで発行されている健康保険証を健康保険組合へ返却する義務がありました。

しかし、本年12月2日以降は健康保険証が使用できなくなる(予定だった)なので、返却する必要は無くなりました。

これは、来年3月まで健康保険証が実質使用可能となっても変更ありません。

ただ、発行された資格確認書は返却する必要があります。

今までは資格喪失や扶養削除の場合は、全て返却だったのでわかりやすかったです。

しかし今後は、資格確認書のみ返却です。

誰の資格確認書が発行されているのか。事務担当者は管理する必要が出てきました。

〇3月末まで有効 の通達

実質来年3月末まで健康保険証は有効とした通達は、どのようなものだったのか。

全国保険医団体連合会のホームページによると、通達は、厚生労働省からの重要なお知らせとして、全国の医療機関や薬局にメールで行われたとなっています。

そこには、以下のように書かれていたようです。

※2 健康保険証の有効期限満了に伴う暫定的な取扱い(令和8年3月31日まで)

12月2日以降、期限切れに気がつかずに健康保険証を引き続き持参してしまった患者や、保険者から通知された「資格情報のお知らせ」のみを持参する患者については、加入している保険者によらず、保険給付を受ける資格を確認した上で適切に受診が行われるよう、 被保険者番号等によりオンライン資格確認を行うなどした上で、3割等の一定の負担割合を求めてレセプト請求を行うことが可能です。こうした対応は令和8年3月までの暫定的な対応であり、次回以降の受診時にはマイナ保険証か資格確認書を必ず持参いただくよう呼びかけてください。

あくまでも暫定的な扱いであり、次回以降はマイナ保険証か資格確認書の持参を呼びかけるよう書かれています。

厚生労働省は、この通達について、「国民に周知する予定はない」としています。

しかし、新聞報道によって知った国民は多くいます。

中途半端な周知は、かえって混乱するのではないかと思います。

コメント (0件)

コメントする